Los millennials ya no nos podremos pensionar

Hoy en día es muy común encontrar un mundo laboral en donde han aumentado los empleos por outsourcing, trabajos freelance, proyectos de emprendimiento con diversos esquemas de pago y en consecuencia, tenemos más incertidumbre sobre el retiro.

De acuerdo a los datos de la encuesta “¿Qué piensan los millennials mexicanos del ahorro para el retiro?” de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar,2017), más del 50% de la población millenial no saben lo más básico sobre tema de finanzas. (CONSAR,2017) A pesar de esto, más del 70% de los entrevistados están conscientes que deben empezar ahorrar antes de los 30 años de edad para el retiro. Aun así 1 de cada 5 entrevistados solo ven el ahorro para enfrentar una emergencia y no para su retiro.

Por lo que los millennials y las generaciones que estamos empezando a cotizar, tendremos que hacer un esfuerzo mucho mayor para mínimo alcanzar una pensión que no será suficiente para el retiro. Ya que iniciaremos a cotizar con la ley del seguro social de 1997. Esto hace que no se asegure un ingreso mensual suficiente para la vejez. (El Economista, 2017)

Por lo que el gobierno nos deja con la opción del afore. Todos los que hayamos comenzado a cotizar en el IMSS después de 1997 nos jubilaremos sólo con los recursos que hayamos acumulado en una afore y estos serán insuficientes. Así que para el gobierno su mayor aportación es incentivar a las generaciones al ahorro voluntario a través de información en páginas gubernamentales y oficiales como la CONSAR.

Hoy en día existen varias maneras de poder tener una pensión más digna en el futuro, por ejemplo: En el mercado financiero existen diferentes opciones para invertir en nuestro futuro, como planes privados de ahorro complementarios al esquema individual obligatorio, planes de ahorro de acuerdo con la planeación financiera personal y las aportaciones adicionales a la cuenta individual, las cuales además tienen incentivos en materia del Impuesto sobre la Renta.

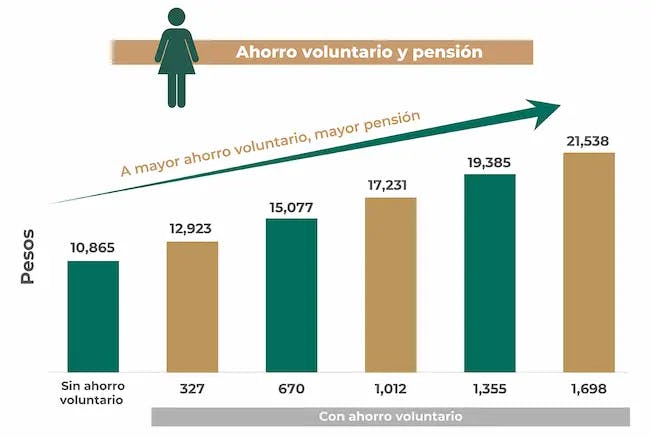

Un gran ejemplo de cómo acrecentar tu pensión en la vejez a través del afore serian con las aportaciones voluntarias, por ejemplo: Una mujer que empieza a cotizar hoy, que tiene un sueldo mensual de 21 mil 538 pesos, 25 años de edad y que planea retirarse a los 65 años, recibiría una pensión de 10 mil 865 pesos y con ahorro voluntario (1,698 mensual) podría alcanzar una pensión de 21 mil 538 pesos. (CONSAR, 2022)